promotion

もくじ

購入して間もないマンションを売る時のポイント

「マンションを買ったのに、すぐ転勤が決まってしまった。」

「マンションを買ったばかりだけど、離婚をすることになった」

夢のマイホームだったはずのマンションを、購入してすぐに手放さなければいけないのは辛いですよね。

ローンもほとんど残っている状態で、いったいいくらでマンションが売れるのか心配になっている人もいるはずです。

今回の記事では、現役不動産営業マンの筆者が、買ったばかりのマンションをできるだけ高く売る方法について解説します。

住宅ローン残債が多く残っている場合の対処法なども詳しく解説していきますので、ぜひ参考にしてみてください。

また、買ったばかりのマンションを売却する際に、一番重要なポイントだけ先にお伝えしておきます。

それは、『必ず所有しているマンションの評価額を、複数の不動産会社に査定依頼する。』ということ。

何も考えずに、近所の不動産会社やCMで見たことのある大手に所有しているマンションの売却を依頼してしまう人は、確実にマンション売却に失敗します。

なぜなら、その不動産会社が出した査定額が本当に妥当なのか、相場価格なのか分からないから。

例えば、不動産会社が2500万円という査定額を出してきたとして、その金額が妥当かどうかは不動産のプロでないあなたには判断がつかないはずです。

不動産会社によって査定の基準は異なるため、1社だけの査定額を鵜呑みにするのは危険だということ。

本来であれば3000万円で売ることもできたマンションを2500万円で安売りして、知らずのうちに500万円も大損してしまった。

1社にだけ所有しているマンションの査定をし、失敗をしてしまう方は非常に多いです。

大切なのは、不動産一括査定サイトなどを活用して、複数の会社の査社を比較すること。

「2500万円」「3000万円」「3300万円」など、複数社の査定額を比較して検討することで相場価格を把握でき、安売りしてしまうリスクを回避できます。

NTTデータグループが運営する日本初の一括査定サイト「home4u」を活用すれば、事前の厳しい審査を通過した優良不動産会社にまとめて査定の依頼をかけられます。

スマホやパソコンから簡単に無料で依頼が出来ますし、少しの手間を惜しんで100万円単位の損をしてしまわないよう、必ず1番最初にチェックをしておくことをおすすめします。

※買ったばかりのマンションは住宅ローン残債が多く残っているので、絶対に1社だけの査定額を鵜呑みにして損をしないようにしてください。

(※home4U以外の不動産一括査定サイトについて知りたい人は、下記の関連記事も合わせて参考にしてみてください。)

関連記事→不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

また、より高値で早く売却したいというにおすすめしたいのが、「SRE不動産」です。

売却を専門としている「SRE不動産」は、東証プライムにも上場しているソニーグループの一員企業。

100%売主側に寄り添った売却戦略を練ってくれるので満足度も高く、高額売却を続々と実現しています。

ITを活用した精度の高い査定価格をWEB上で出してもらえる点も魅力的です。

不動産売却を考えている方は、一括査定サイトと合わせてぜ是非「SRE不動産」も活用してみてください。

前置きが少し長くなってしまいましたが、重要なことなので先に伝えておきました。

それでは、さっそく本文にいきましょう!

買ったばかりのマンションが新築か中古かで値下がり幅は変わります

あなたが買ったばかりのマンションは、新築マンションでしょうか、それとも中古マンションでしょうか?

新築マンションをすぐに売却する場合と、中古マンションをすぐに売却する場合では、購入時と売却時の値下がり幅が大きく変わってきます。

それぞれのケースについて、詳しく紹介していきましょう。

中古マンションをすぐに売る場合

中古マンションの築年数にもよりますが、中古マンションの値下がり幅は新築と比べると小さいです。

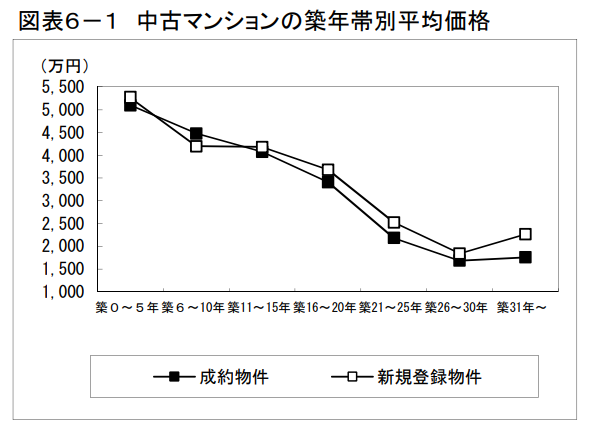

東日本不動産流通機構が発表している、「築年数別の中古マンション価格」のデータを見てください。

築25年までは、10年間で10%ほど下がっているのが分かるかと思います。

築25年を過ぎたあたりから値下がり幅が小さくなり、ゆるやかなくだり基調になります。

つまり、築25年より新しいマンションであれば年間で1%ほど、築25年以降は大きく値下がりはしないわけです。

あなたが築25年以上の中古マンションを購入した場合は、売却時にローン残債以上で売れる可能性が高いでしょう。

築25年より新しいマンションであっても、中古で購入している時点で、大幅にローン残債が残ることはないはずです。

新築マンションをすぐに売る場合

新築マンションをすぐに売却する場合は、値下がり幅に注意が必要です。

一般的に、新築のマンションは販売業者の利益や広告費が上乗せされているため、本来のマンションの価値以上の値段が設定されています。

ひとたび新築マンションのカギを開けてマンションが中古になると、購入時より価格が2割もさがるとまで言われているのです。

もちろんすべてのマンションが2割減の影響を受けるわけではありませんが、いずれにしても売却価格で住宅ローン残債を上回るのは難しいといえます。

幸い2019年は不動産が高騰している(購入時より高値で売却できる可能性が高い)

ただし、記事を執筆している2019年は、首都圏を中心にマンション価格が高騰しています。

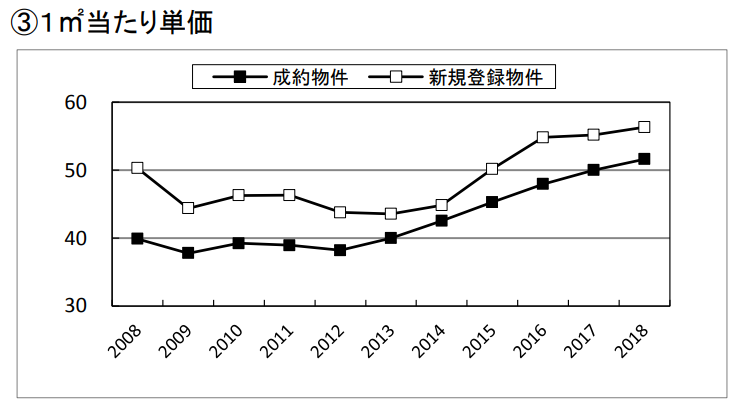

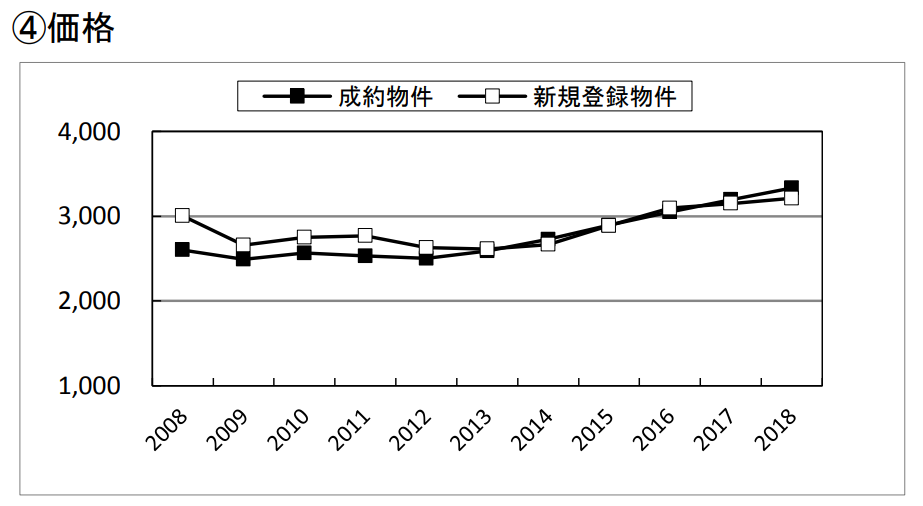

東日本不動産流通機構の、中古マンションの成約価格の推移に関するデータを見てください。

東京オリンピックの開催が決まり、日銀の金融緩和政策が実施された2013年ごろから、マンション価格は右肩上がりに推移しています。

2019年もマンション価格は高止まりを続けているので、首都圏のマンションであれば、住宅ローン残債より高値で売却できる可能性が高いです。

ただし、不動産市況はいつ下落基調に入ってもおかしくないフェーズに入っているので、売却を検討している人は2019年内の売却をおすすめします。

関連記事→2020年問題とは?ーマンション大暴落が予想される5つの理由

<ケース別>買ったばかりのマンションをすぐに売却するポイントや注意点

新築だとしても、中古だとしても、マンションを購入してすぐに売却するケースはよくあります。

理由は人それぞれですが、結婚、離婚、転勤、単純に気に入らなかったためなど、さまざまです。

ここからは、購入したマンションをすぐに売却するケースを

- マンションを買ってすぐに転勤になった

- マンションを買ってすぐに離婚した

- 短期の転売目的で購入していた

- 購入したけれど気に入らなかった

の4つに分けて、それぞれのポイントや注意点について見ていきます。

マンションを買ってすぐに転勤になったケース

もしマンションを購入したばかりで、遠方への転勤が決まったら…。この時、考えられるパターンは3つです。

- 転勤が終わるまでそのままにする

- 転勤が終わるまで賃貸にする

- 売却する

転勤というと戻ってきた時のことを考えて、賃貸に出した方がいいのではないか、また、購入したばかりのマンションを売却してしまうのがもったいない。

と感じる方もいらっしゃるでしょう。

しかし、購入してまだ満足に住んでいないマンションだからこそ、売却をすることが有益で、賃貸に出す方がもったいないことだと言えるのです。

この場合、潔くマンションを売却することを選択するのが正解です。

参考→転勤になったらマンションは売却するのと賃貸にするのどっちがお得?

参考→マンションを売るか貸すかどっちがいい?メリットデメリットから比較!

詳しくは、上記の記事で解説していますが、ここでは簡単に、マンションを売却する場合と賃貸に出す場合をともに考えてみましょう。

売却のメリット

購入して間もないマンションの場合、売却に出せば購入した金額に限りなく近い金額で売却することが可能です。

また、東京の都心など人気の地域や、タワーマンションやブランドマンションでは購入時よりも高くマンションを売れることもあります。

さすがに買った時よりも高く売れるケースは人気物件に限りますが、住宅ローンを組んでいる場合も売却することで、そのまま全額完済できる可能性が高いと言えます。

売却するデメリット

仲介手数料などの諸費用がかかることだけは避けて通れません。

ただ、マンションは築年数に応じて価値が下がるものですから、購入金額と同じくらいの金額で売れる可能性があるのは、今だけです。

また、今は幸いにも東京オリンピックの影響で不動産価格が上昇しています。※この記事は2016年12月に更新しています。

参考→【マンションを売るのは東京オリンピック前?後?】今、売却する2つの理由

また、買ったばかりのマンションをすぐ売るというと、何か事故があったのではないか、住むと条件が良くないマンションなのかもしれないと思われるのではないか、と不安に思う方もいるかもしれません。

しかし、買い手も転勤による売却ということであれば、短期間による売買でも不信だと思うことはありません。

賃貸に出すデメリット

通常、転勤の期間が決まっている場合は定期借家契約といって貸し出す期間が決まっている契約を交わすことになります。

転勤の期間が定まっていない場合は、定期借家ではなく期間の定まっていない賃貸借契約を第三者と交わすことが多いです。

この賃貸借契約のネックは、賃借人を簡単に退去させられない点です。

いざ転勤から戻ってきて自分たちが住もうと思っても、賃貸借契約を交わしている限り、家主都合で退去させられないのです。

「自分のマンションなのに?!」と思われるかもしれませんが、賃貸借契約とはそういうもの。現居住者優先で作られている契約なのです。

しかし、どんなことをしてでも退去させられないというわけではありません。

一般的には、賃料を数ヶ月分免除したり、引越し代金を負担したりすることで退去してもらうケースが多いです。

この費用は賃料にもよりますが、数十万円はかかるでしょう。

そして、第三者が数年間住んだわけですから、自分たちが再度住む時には、ハウスクリーニングやクロスの張替えを希望することがあるでしょう。

この費用も規模によりますが、数十万円はかかります。それに加え、賃貸経営は常に賃借人がいる状態にすることは至難の業です。

それならば定期借家契約なら安全じゃない?と思う方も多いですが、定期借家契約であってもなかなか出ていかずトラブルになり、裁判までもつれる事例は多いです。

空家である状態が続いた場合、希望の賃料では借り手が付かない場合などでは、マンションの維持費用や管理費用によって大幅な赤字に転じることにもなりかねません。

このように賃貸経営をするということは、さまざまなリスクが伴います。

費用面でもそうですが、せっかく購入してまだいくらも住んでいないマンションに、丁寧に住んでくれるかも分からない第三者を住まわせ、築年数だけ経過させるのはもったいないことです。

マンションを売却する場合は諸費用の負担は避けられませんが、逆に考えれば諸費用の負担さえすれば購入時と同等の価格での売却が見込めます。

そして、売却してしまえば、その後の心配をすることはなくなります。

転勤先で賃貸経営の心配をすることなく新たな生活をし、転勤から戻ってきたら再度新居を構えることが、金銭的にも、気持ち的にも良いものではないでしょうか。

マンションを買ってすぐに離婚したケース

マンションを購入してすぐのタイミングで離婚をしてしまった場合は、大きく以下のパターンに分けられます。

- 夫がマンションに住み続ける場合

- 妻がマンションに住み続ける場合

- マンションを売却する場合

通常、住宅ローンの名義人は夫がなっているケースが多いはずなので、そのまま夫が住み続ける1番であれば特に問題はありません。

ただし、妻が連帯保証人になっている場合は、夫のローン支払いが滞ると妻に支払いの請求が来ます。

2番の妻がマンションに住み続ける場合は、住宅ローンの名義人を夫から妻に移すか、住宅ローンの支払いを夫が継続して行うかに分かれます。

住宅ローンの名義人を夫から妻に移すためには、妻に十分な返済能力が備わっていなければいけません。

夫がそのまま住宅ローンを支払い続けるケースでも、自分が住まなくなった家のローン支払いですから、いつ滞ってしまうか分かりません。

妻が連帯保証人になっている場合は、即座に支払いの義務が生じるリスクもあります。

1、2のいずれのケースを選んでも、特に妻側のリスクが大きく残るため、あまりお勧めできません。

できれば、一度マンションは売却して清算し、残ったお金(もしくはローン)を財産分与することが後腐れを残さない方法です。

関連記事→離婚によるマンション売却ー共有名義の物件を高く売る方法と財産分与

短期の転売目的で購入していたケース

転売目的だとしてもマンションは購入してすぐに売却する事はできます。

マイホームとして購入したマンションを売却する場合は、利益が出た場合でも3,000万円の特別控除があります。

関連記事→マンション売却時の税金と控除についてー売る前に計算方法を知っておこう!

ただし、投資用に購入したマンションを売却する場合は3000万円の特例を受けられないので、注意が必要です。

しかも、5年以下の短期間で売却して利益を得た場合には、売却で出た利益に対して40%近く税金が徴収されます。

短期間で転売をして儲けるということは、簡単ではないということですね。

購入して間もないマンションであれば、同等額か、人気の物件であれば販売価格以上で売却することは可能です。

特に2019年は首都圏のマンション価格が高騰しているので、高値転売の絶好のチャンスですから、この機会を逃さ異内容にしましょう。

関連記事→マンション売却で利益は出せる?高値転売のコツと税金計算・確定申告の方法を解説

購入したけれど気に入らなかったケース

転勤などの理由以外でも、環境が気に入らない、マンション自体が気に入らないケースは意外と多いです。

1日の大半を過ごす自宅の環境に納得がいかないのであれば、非常にストレスが大きいでしょうし精神衛生上良くありません。

中古マンションを購入した場合であれば、住宅ローン残債を上回って売却できる可能性が高いので、大きなリスクはないはずです。

たとえローン残債が残ったとしても、口述する無担保ローンや住み替えローン等を活用すれば、問題なく返済できます。

価格の下落幅が大きい新築マンションの場合であっても、2019年現在に限って言えば、住宅ローン残債以上で売れる可能性は十分あります。

2019年以降になると、住宅ローンが数百万円単位で残ってしまう可能性が高いので、決断は早いうちにすることをおすすめします。

参考→築5年マンションを売却する!資産価値と築浅物件を高く売るポイント

※築浅マンションを売却する上での注意点

新築で買ったばかりのマンションを売却する時に、1点気を付けてほしいことがあります。

それは、転勤や離婚などの明確な理由がない場合の売却は、買い手に「なぜ売却をするのか?」と詮索される可能性があることです。

短期間で売却に出す背景には、何か不具合があるのではないか、隣人トラブルがあったのではないかと気にする方もいるかもしれません。

この場合は、「他に更に気に入った物件が出てきた」「もっと駅に近い物件が良くなった、緑が多いところが良くなった」など、正直に伝えましょう。

もし何か問題があってすぐに売却したい場合は、内容によっては買い主に事前に報告する「告知義務」が伴います。

参考→騒音など近所からの迷惑がある!マンションを売る時に告知義務は必要?

住まいに求める条件や好みは人それぞれ。ご自身には合わなかったマンションでも、人によっては最高の住まいであることがあります。

理由を正直に伝えれば、購入して間もないマンションでも必要以上に懸念されることは無いでしょう。

買ったばかりのマンションを購入価格と同等の価格で売れるチャンスは徐々に下がっていきます。

手放す理由がある場合には、いち早く売却することを強くおすすめします。

買ってすぐのマンションを売るなら一括査定サイトが便利!

記事の冒頭でもお話した通り、マンションを少しでも高く売却する際には、複数社に査定してもらうことから始めるのが1番です。

買ったばかりだと、購入した不動産会社に売却を相談することを考えるかもしれませんが、売却時の不動産会社の役割は購入時よりもずっと重要です。

マンション売却には、適切な価格設定をするための相場を見る目、ターゲットを絞った広告活動、買い手に対する交渉力、購入を後押しできる売却力が重要になります。

必ずしもマンションを購入した不動産会社が、このような売却力を持っているとは限りません。

マンションを複数社に査定するのは、いわば不動産会社を見極めるためのオーディションのようなものです。

- 査定額は根拠が明確で適正なものか

- 売主に都度詳しく説明をしてくれるか

- 担当者の経験や実績はどうか

など、査定額を比較する以外に、信頼できる不動産会社や担当者を見極めて、信頼できる不動産会社を見つけることが重要になります。

また、大手不動産会社や、地元を中心に活動している地域密着型の不動産会社でもそのメリット、デメリットは変わってきます。

参考→売却するならどっち?!大手不動産会社でマンションを売るメリット

地元(地場)不動産会社でマンションを売るメリットとデメリット

複数の不動産会社に査定を依頼して、その中から最適な不動産会社を選ぶことが、マンションを高く売るためには非常に重要です。

NTTデータグループが運営している日本初の不動産一括査定サイト「HOME4U」は、事前の審査を通過した優良不動産会社とのみ提携をしています。

一般人の目線で、信頼できる不動産会社を見抜くことは容易ではありません。

HOME4Uであれば、事前に提携する業者を絞り込んでいるため、悪徳業者に依頼してしまうリスクを回避できます。

住宅ローン残債よりも高値で売却できなければ、自己資金や無担保ローンを借りて費用を捻出する必要があります。

ちょっとした手間を惜しんで数百万円単位の損をしないためにも、かならず複数社への査定を実施しておきましょう。

他の不動産一括査定サイトについても知りたい人は、下記の記事も合わせて参考にしてください。

関連記事→不動産一括査定サイト33選ー評判も良い1番使えるサービスはコレ!

売却後に住宅ローンが大幅に残る場合は「任意売却」を検討するのも手

購入してすぐのマンションを売却する場合、まず最初にすべきことは「マンションの査定」と「住宅ローン残債の確認」です。

両方を調べることによって、売却時に住宅ローンを完済できるのか、それとも支払いきれ無いローンが残るのかわかります。

ローンが残ったとしても、金額が小さい場合であれば、自己資金や無担保ローン、住み替えローンを活用することで返済できるでしょう。

しかし、数百万円、数千万円単位でローンが残ってしまった場合、差額を補填することが難しい場合が在るはずです。

そんな時に活用できるのが、「任意売却」と呼ばれる制度。

ローンを借りている金融機関の許可を得た上で、住宅ローン残債が残ったとしても、売却できる方法です。

一定期間住宅ローンを滞納しなければいけなかったり、競売にかけられるリスクも伴いますが、どうしても売却の必要がある場合には有効です。

支払いきれ無かった住宅ローンは、マンション売却後に返済していく形になります。

しかも、返済は無理のない範囲で分割して返していけますし、返済金額自体を圧縮してもらえる場合もあります。

任意売却については下記の記事で詳しく解説しているので、ぜひ参考にしてみてください。

関連記事→ローンが払えない! 任意売却でマンションを売るのが最善という理由

購入してすぐのマンションを売る!築浅物件は高額売却のチャンス!まとめ

もし、購入して間もないマンションを手放す理由が生じてしまった時、一番のポイントとなるのは、「躊躇しないこと」です。

購入して間もないマンションだからこそ、住宅ローンの一括完済や購入時と同等額の売却が目指せるのです。

もし数年の間でも売却を見送れば、高く売ることはできなくなる可能性が高いでしょう。遅くなればそれだけ価値は下落してしまうだけです。

マンションを買い換える場合にも、新天地での生活にも費用は必要です。

売却にかかる諸費用分でも高く売却するには、不動産会社の選定も非常に重要です。

不動産会社の力量次第では、購入時価格+αの売却も目指せます。

事実、複数の不動産会社に同時に査定してもらった結果、一番高い会社と低い会社で数百万円以上の差が出た。というケースは日常茶飯事です。

マンションを売る方法を簡単に把握し、後は担当してくれる不動産会社をしっかりと見極めればマンション売却は成功します。

これからの生活のためにも、ぜひ不動産会社選びには慎重になって売却活動を行ってください。

希望の形で売却ができれば、新しい住まいを得るための足掛かりとなることでしょう。

当サイトでは一部アフィリエイトプログラムを利用し、 サービス紹介を行っています。